王柯哲 | 农村供应链金融如何助力乡村振兴?

发布日期:2021-06-15 供稿人:张明飞 浏览次数:1491

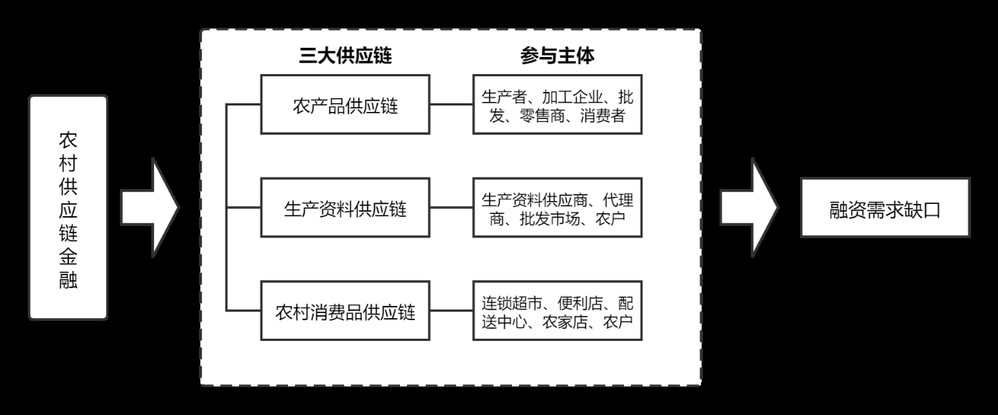

农村供应链金融是指在农产品生产、加工、流通、消费的过程中,各个参与主体如农户、合作社、分销商、零售商、消费者等组成的一个完整的功能性网链,如图1所示,其具体可以分为农产品供应链、生产资料供应链和农村消费品供应链三大链条,下面从需求与供给两个方面进行分析。

图1 农村三大供应链金融细分图

首先是需求端,金融活水尚未深入“田间地头”,农村资金需求缺口依旧较大:1.农户、合作社需要资金进行土地承包、农机购置、施肥播种;此外,由于农作物的季节性,农产品加工企业需要在较短时间内花费大量资金用于收购农产品,造成短期现金流压力,而经销商们所保有的大量存货,同样会挤占企业的流动性。2.普通农户在购买大宗生产资料或消费品时往往有分期付款的需求。总结而言,农村地区金融需求缺口主要由个体企业资金实力薄弱并存在短期现金流压力,农户分期付款的需求造成。

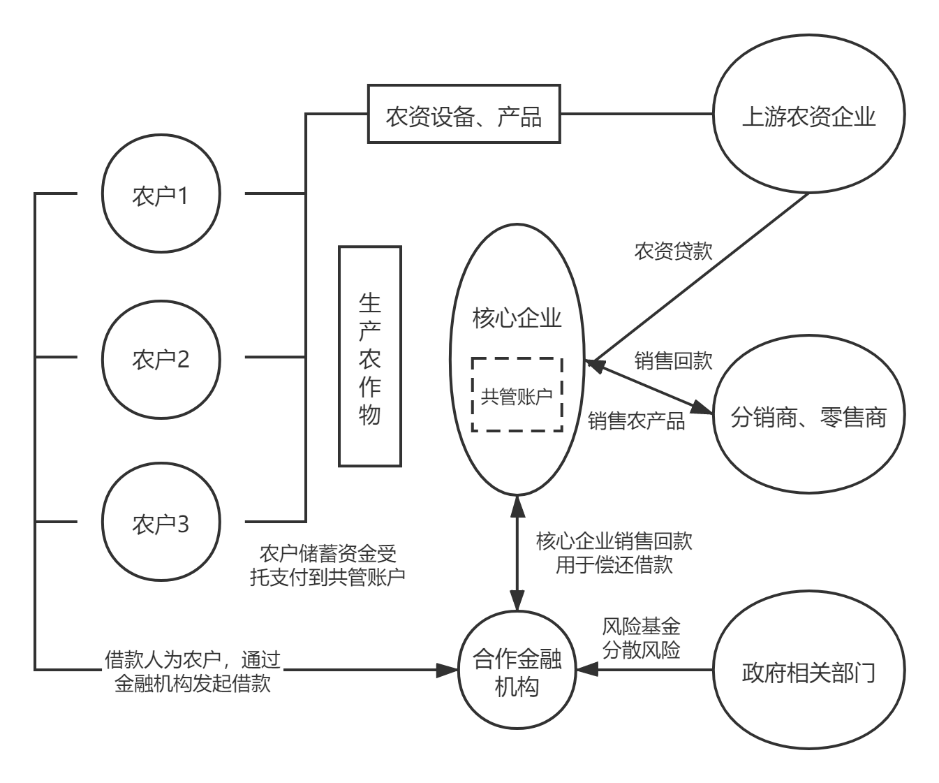

其次是供给端,农村供应链金融供给日益趋向多样化、互联网化:1.以商业银行为主体,商业银行开展农村供应链金融往往需要依托产业集群条件,通过政府风险基金与农业保险分散信贷风险。2.以当地龙头企业为主体,龙头企业会与合作社、农户签订合同,提供生产资料与技术指导,统一收购与销售农产品。有时充当关键人推荐有贷款需求的客户给商业银行。此外更具实力的龙头企业可以依靠其综合实力,尝试与互联网技术接轨,通过线上平台搭建农村金融生态圈。3.以P2P网络平台等金融科技服务公司为主体,此类平台在监管严格的外部环境下数量大规模减少,其带来的供给资金增量占比较小。

|

图2 核心企业金融服务模式示意图

在分析供需两端后,如何实现有效的供需对接是解决农村供应链金融发展问题的核心。现可分为内与外部两方面环境制约。内部环境约束:1.我国农业整体产业化水平不高,农业经营主体分散,合作社发展存在着管理混乱、组织能力差等问题,信息存在严重的不对称性、不透明性。2.供应链数量少且连接不稳固,大部分核心企业与农户、合作社之间的联系只是简单的契约关系,难以形成利益共同体,当市场剧烈波动时,违约风险将急剧增加,且农户守约意识较为薄弱,企业与农户之间的沟通存在较大阻碍。3.生产而忽视流通,生产主体议价能力弱,农产品流通存在无序、低效的情况,小农户无法融入大市场。外部环境约束:1.农村地区征信数据缺失,因此信贷风险系数高、预期收益低,对商业银行而言吸引力不大。2.大部分农户受传统观念和文化影响,与金融机构之间联系较少,金融需求意识不强,因此金融业务难以大范围深入农村地区,覆盖面较小。

但随着互联网技术的兴起与金融服务应用的普及,农村供应链金融或可突破瓶颈,迎来新的发展。互联网金融平台正逐步取代龙头企业的地位,其特点是能直接接触大量终端消费者,获取整条供应链上生产、采购、销售、支付等信息,以低成本解决信息不对称问题,低风险扩大服务范围。此外,互联网平台所开发的各类服务软件已经进入农村个体企业,极大提升了企业管理水平,同时也方便了掌握企业运营数据流。并且一些头部的互联网科技企业如阿里、京东等相继进入农产品流通领域,加速了农产品供应链的普及与资源整合。供应链金融将推动农村农业向着专业化、规模化、集约化、信息化的方向发展,未来附加互联网属性的农村供应链金融在推动乡村振兴中将大有可为!