MES 2021丨小微企业资金链面临三大困境

发布日期:2022-06-11 供稿人:连慧莹 浏览次数:545

调查发现,小微企业在资金链方面面临着三大困境:(1)小微企业的应收账款与应付账款存在错配,表现为有应收账款的小微企业比例远高于有应付账款的小微企业比例,且面临应收账款逾期的小微企业比例远高于应付账款逾期的小微企业比例;(2)小微企业应收账款逾期时间较长,超三成小微企业的逾期时间在1年以上;(3)小微企业的应收账款逾期问题在经济下行时可能引发系统性风险。

资金链困境对小微企业来说是涉及到生死存亡的问题,尤其是经济下行时期,需要引起高度重视,通过多方协同解决问题,共同建设小微企业友好型营商环境。

困境一:收付错配

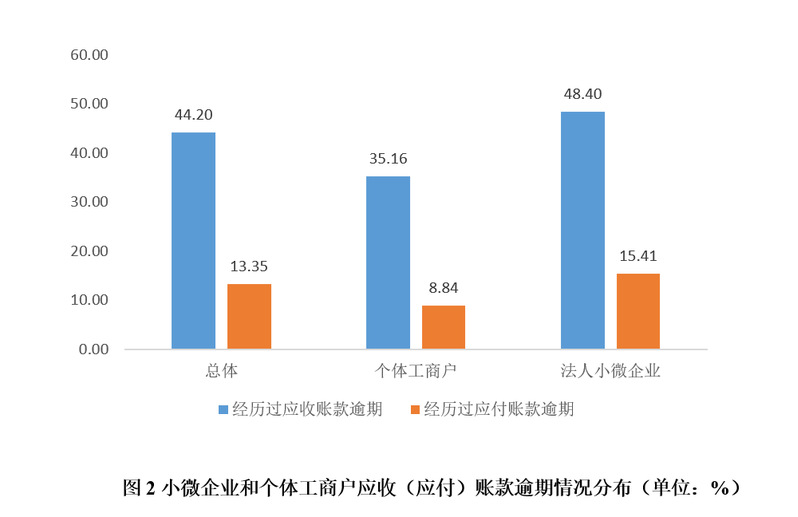

如图1和图2所示,47.79%的小微企业和个体工商户有应收账款,32.00%的小微企业和个体工商户有应付账款;44.20%的小微企业和个体工商户经历过应收账款逾期,而只有13.35%的小微企业和个体工商户经历过应付账款逾期。可见,小微企业的应收账款与应付账款存着错配,具体表现为有应收账款的小微企业和个体工商户比例远高于有应付账款的小微企业和个体工商户比例,且面临应收账款逾期的小微企业和个体工商户比例远高于应付账款逾期的小微企业和个体工商户比例。因此,小微企业会经常面临流动性资金需求。

将小微企业和个体工商户所处的行业进行划分,不同行业之间表现出一定的差异。应收账款逾期最高的几个行业包括租赁和商务服务业,房地产业,建筑业,制造业,上述行业都有超五成的小微企业和个体工商户经历过应收账款逾期;错配率最高的几个行业包括租赁和商务服务业,制造业,交通运输、仓储和邮政业,房地产业。

困境二:应收逾期时间长

近半数小微企业和个体工商户经历过应收账款逾期,那么小微企业和个体工商户应收账款的回款周期和逾期周期多长呢。

从回款周期来看(图3),应收账款平均回款周期在一个月以内的小微企业和个体工商户比例最高,为40.92%,接下来依次是平均回款周期在1至3个月、3至6个月、6至12个月、1至2年和2年以上的小微企业和个体工商户。

从逾期周期来看(图3),应收账款平均逾期周期在1至3个月的小微企业和个体工商户比例最高,为26.02%;接下来依次是逾期时间为2年以上、3至6个月、1个月以内、6至12个月和1至2年的小微企业和个体工商户。

值得指出的是,超三成小微企业和个体工商户逾期周期为1年以上,说明还有一部分的小微企业和个体工商户应收账款回款很不顺畅,企业资金的流动性受到了影响。

困境三:系统性风险高

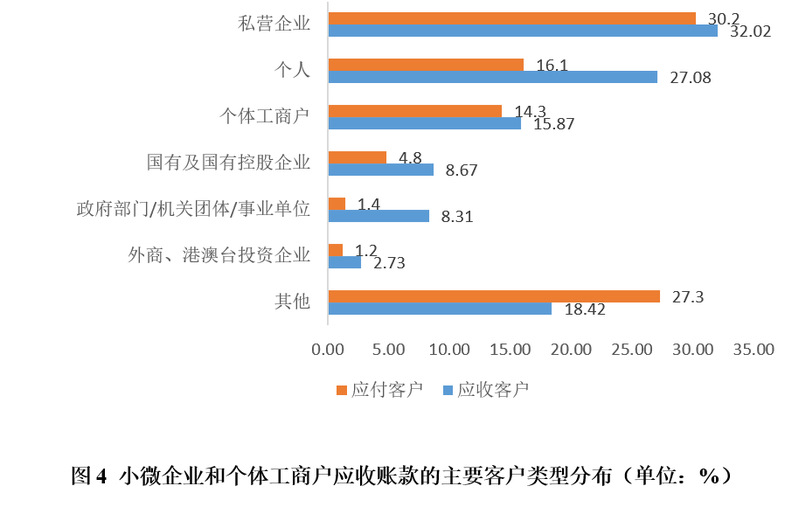

从客户类型来看,无论是应收账款还是应付账款(图4),客户类型为私营企业的小微企业和个体工商户比例最高;接下来依次是客户类型为个人、个体工商户、国有及国有控股企业、政府部门/机关团体/事业单位和外商、港澳台投资企业的小微企业和个体工商户。

和大中型企业相比,小微企业和个体工商户在市场中处于相对较弱的地位,在日常经营方面面临着诸多困难,企业与企业之间存在相互拖欠的情况。自2020年以来,受新冠疫情和国际宏观形势的影响,小微企业和个体工商户的经营环境更加恶化,企业之间的相互拖欠也可能更加严重。因此,小微企业应收账款逾期可能会引发系统性风险。

启示

本文分析了小微企业的应收(应付)账款情况,发现了小微企业资金链面临的三大困境。资金链困境对小微企业来说是涉及到生死存亡的问题,尤其是经济下行时期,需要引起高度重视,需要多方协同解决问题。我们认为:

首先,资金链困境是由供应链上下游企业收付款行为错配导致的,因此商业银行一方面需要继续优化供应链金融服务,另一方面需要加强落实适度延期、续贷等政策,以缓解小微企业资金链困境。

其次,处于小微企业供应链下游的企业,尤其是国有企业,应严格履行按时还款义务,缓解小微企业供应链困境。上游国有企业在疫情期间,是否可以适度延长小微企业付款期限,或以自身信用为小微企业客户融资提供背书,助力小微企业渡过难关。

最后,对于小微企业资金链困境可能引发的系统性风险,政府需要进一步加强对小微企业的财政和税收支持,降低小微企业的经营成本,最大限度地缓解小微企业现金流支出压力,建设小微企业友好型营商环境。