MES 2021 | 普惠金融主力军面临竞争压力

发布日期:2022-06-15 供稿人:连慧莹 浏览次数:460

MES(2021)调查发现,城商行和农商行是小微企业贷款的主要来源,在有银行贷款的小微企业中,约七成来自城商行和农商行。但是,城商行和农商行面临国有大银行业务下沉带来的冲击。从基本帐户来看,超四成小微企业基本帐户设立在国有大银行;从贷款利率来看,国有大银行小微企业贷款平均利率为4.93%,低于城商行的6.49%和农商行的5.49%;从贷款方式来看,国有大银行小微企业贷款中,64%为抵押担保类贷款,而城商行和农商行抵押担保类贷款比例不到五成。

中小银行是服务小微企业的主力军

在国家大力推动发展普惠金融的背景下,中、农、工、建、交、邮储等大型国有银行和城市商业银行、农商行等中小银行都积极参与到服务小微的事业中。那么,哪类银行对小微主体的支持更多呢?首次贷款的情况是衡量银行对小微主体支持的重要指标,能够反映银行信贷的可得性。从首次贷款情况来看,调查发现中小银行对小微经营主体提供的支持更多,是服务小微主体的主力军。

图1 首次银行贷款平均金额

如图1所示,小微经营主体从城市商业银行获得的首次贷款平均金额最高,为294.95万,远高于从国有六大银行获得的平均额度。小微主体从农商行、农信社、村镇银行获得的首次贷款平均金额为79.69万,略微低于从大型国有银行获得的额度。

图2 首次银行贷款机构选择

图2显示,从农商行、农信社、村镇银行获得首次贷款的小微企业(48.84%)和个体工商户(64.71%)最多。小微经营主体主动将需求转向中小银行,这与中小银行更匹配的信贷供给服务相契合。调查显示,在首贷的供给和需求上,中小银行的参与度都明显高于大型国有银行。

中小银行面临的竞争压力

调查同时发现,中小银行面临着大型国有银行下沉市场的巨大压力。这种竞争压力主要表现在基本账户设立和贷款利率等方面。图3展示了小微主体的银行基本账户设立情况。

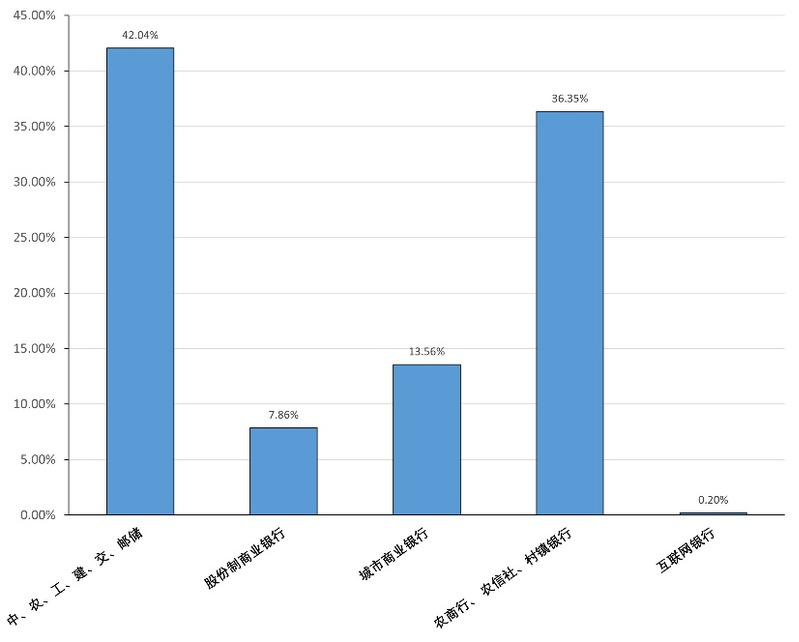

图3 基本账户设立情况

多数(42.04%)小微企业和个体工商户选择在中、农、工、建、交、邮储设立基本账户,这与图1和图2展示的首贷情况存在一定程度的错配。这种不一致导致中小银行在为小微客户服务时需要花费更多的成本以获得客户信息、制定合理的贷款方案,而这些成本可以通过统一基本账户设立银行和贷款银行得到降低。

图4 首次银行贷款平均利率

图4展示了首次贷款平均利率在不同类型银行间的变化,可以发现中、农、工、建、交、邮储等大型国有银行的首贷利率最低,为4.93%。利率的竞争压力可能压缩中小银行的市场份额和生存空间,不利于中小银行为小微企业提供商业可持续的金融服务。

图5 首次贷款的银行类型与贷款类型

为何大型国有银行的首贷利率更低,一种解释是其客户的风险更小,这也得到了调研数据的支持。如图5所示,大型国有银行提供的首次贷款中有64.29%为担保类贷款(抵押、质押、保证等),在所有银行类型中占比最高。而信用类贷款只占35.71%,低于城市商业银行等中小银行的比例。

启示

本文基于MES(2021)调查数据,从金融结构视角分析了小微经营主体的信贷供给情况。针对如何优化对小微主体的金融服务这一问题,我们认为:

第一,现阶段中小银行为小微主体提供了更多的融资支持,为普惠金融发展发挥着重要作用。在基本账户设立方面,大型国有银行虽占比较高,但其在提供信贷方面仍有不足。这一现象表明中小银行是服务小微主体的主力军,应该为中小银行的发展留足空间,并提供可行的政策支持。

第二,小微经营主体从中小银行获得了更多的金融支持,而其基本存款账户主要设立于国有六大银行。账户的不匹配导致中小银行信息获取难度增加,不利于其控制风险、优化定价、提升金融服务。

第三,大型国有银行下沉市场、服务小微的做法已然大势所趋,但要避免部分国有银行通过非市场化的利率竞争和账户竞争等行为恶化中小银行的生存状态。长期来看,不利于小微主体的健康发展。

现有经济理论表明,相较于大型银行,中小银行在服务小微客户方面具有比较优势,是普惠金融的主力军,这也符合调查发现。但是,这并不意味大型银行不需要服务小微企业。然而,凭借资金成本等优势,大型银行的非常规竞争行为可能会影响最优金融结构。国有大型商业银行开展普惠金融业务应坚持市场化竞争原则和适度、渐进下沉原则,在充分发挥“头雁效应”的基础上充分关注中小银行的业务边界,为其保留合理的业务空间和缓冲时间,激发中小银行的比较优势,形成优势互补、协同促进的普惠金融供给体系,推动中国普惠金融事业高质量发展。