小微金融丛书第一本正式出版!

发布日期:2022-09-23 供稿人:连慧莹 浏览次数:493

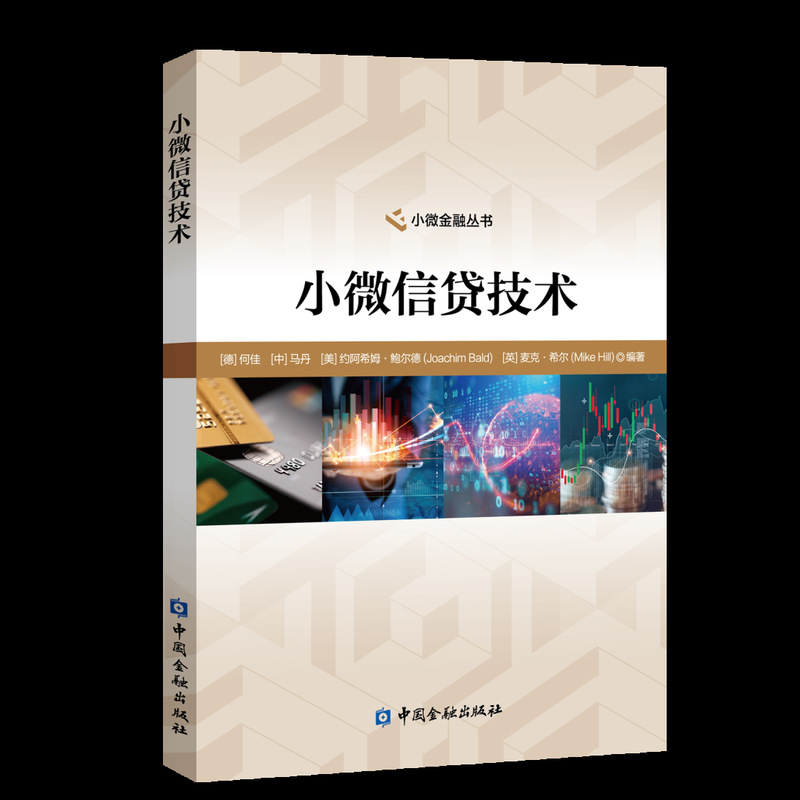

由浙江工商大学泰隆金融学院马丹教授与德国法兰克福财经管理大学何佳博士、约阿希姆·鲍尔德博士、高级顾问麦克·希尔等专家联合编写的小微金融系列第一本教材《小微信贷技术》,近日由中国金融出版社正式出版。

本书既可供高等学校金融学相关专业教学使用,也可作为商业银行小微金融机构从业人员的培训用书。

相关报道

本教材出版引起了媒体的广泛关注。人民日报、今日头条、腾讯新闻、网易新闻、搜狐新闻、新浪新闻、知乎等多家媒体纷纷报道。

出版背景

小微企业逐渐成长为世界各国经济增长、就业和税收的重要支柱,但与此同时,其“融资难、融资贵”的问题也成为一个世界级难题。

造成这一问题的主要原因首先在于小微借款人“短、小、频、急”的信贷需求特点。而传统商业银行的信贷业务流程复杂,审查审批时间长,办理小微信贷业务的成本高且收益低,因此,传统商业银行开展小微信贷业务的积极性不高。正是小微借款人规模小、生命周期短、财务信息与抵质押品缺失、自身融资需求特点与传统商业银行信贷服务模式之间相互不匹配等特点导致了小微信贷的评估难与风控难两大问题。

对于小微金融机构而言,全面、深入地理解小微信贷需求特点并掌握识别、评估、控制、缓释、监控小微信货风险的能力是实现小微信贷业务可持续经营和发展的基本前提。小微信贷评估与风险控制能力的提升也将增强金融机构服务小微企业的意愿,由此促进小微金融事业的发展。

主要内容

本教材从小微信贷服务提供者的视角出发,旨在帮助读者系统了解并掌握小微信贷风险管理的技术和方法。

本书共分为以下六个单元:

第一单元:风险导论。深入了解风险的定义和理解风险这一概念是后续一切讨论的基础。同时,读者还将了解各种风险的基本应对策略以及企业风险管理框架与流程。

第二单元:小微金融机构监管与风险管理。由宏观的风险讨论逐渐切入小微金融行业的探讨。读者将了解对金融行业实行审慎监管的意义和指导基础,以及小微金融的相关术语和监管政策。此外,读者也将了解小微金融机构风险管理的组织架构及相关职能。读者还将通过宏观风险图谱了解小微金融机构所面临的风险类别,并理解对信用风险的有效管理是小微金融机构风险管理的重中之重。

第三单元:信用风险与信贷技术。通过我们对信用风险的定义和解构,读者将了解违约概率、风险敞口和违约损失率等一系列概念,并理解信用风险的定价逻辑和信贷违约的本质。小微金融机构可从流程层面和信贷技术层面对信用风险进行管理。小微信贷流程管理是一种涉及贷前、贷中、贷后的信用风险管理活动。小微信贷技术是对单笔小微贷款的违约风险进行识别、评估、控制、缓释、监控的方法。我们将以小微信贷技术的发展进程为背景,向读者介绍五大主要技术的归类方法、适用场景及优缺点。五大主要技术为:抵押型信贷模式、小组联保模式、现金流模式、模型化模式和关系型信贷模式。其中,现金流模式和模型化模式作为当今最主流、最核心的两大小微信贷技术,将分别构成本书第四单元和第五单元的讨论重点。

第四单元:广义现金流分析技术。通过区分还款意愿和还款能力,我们将讨论广义现金流分析技术的基本原理和步骤。在小微信贷实践中,小微借款人提供的财务信息很可能是不充分、不完整的,或不能被直接采信的,因此,我们需要自己去获取这些财务信息,并据此自建或重塑财务报表。在大量示例和案例分析的辅助下,读者将系统地了解如何收集并分析非财务信息,如何通过一级与二级的交叉检验确定财务信息的可信度,以及如何基于报表重塑与财务分析,提出信贷风险评估意见及信贷决策建议。

第五单元:模型化分析技术。信用评分作为定量分析和决策的工具,可以帮助贷款人根据感知到的违约风险,做出接受或拒绝特定贷款申请的决定。在大量示例和案例分析的辅助下,读者将在本单元中学习并掌握信用评分的原理、目标与条件,信用评分数据的要求、选择与准备,信用评分模型的建立、评测、使用与维护。此外,我们还将介绍其他类别的量化模型(包括企业信用评价)和应用场景。

第六单元:小微信贷组合风险管理。作为本书的最后一个单元,我们的视角将由单笔小微贷款转向金融机构小微贷款组合,讨论其整体风险的识别、评估、控制、缓释和监控。读者将学习并掌握信贷组合账龄分析方法、转换矩阵分析方法及风险拨备计算方法。我们还将介绍如何通过对风险集中度和违约相关性的管理来分散信贷组合风险。

学院简介

浙江工商大学泰隆金融学院是浙江工商大学和浙江泰隆商业银行按照省委省政府的重要部署,共同创办的国内首家培养小微、普惠金融高端人才的体制机制创新试点学院。建设泰隆金融学院是省委省政府实施高等教育强省战略、推进产教融合和高等教育体制机制改革的先行项目。

学院以“专业化、特色化、精英化、国际化”为人才培养理念,致力于打造全国性普惠金融高端人才培养基地、全球性普惠金融学术研究特区和产学研用一体的现代产业服务平台。