商泰普惠金融论坛--中小微企业‘融资难、融资贵’成因与化解

台州小微金改经验与启示

发布日期:2023-03-06 供稿人:罗晓燕 浏览次数:659

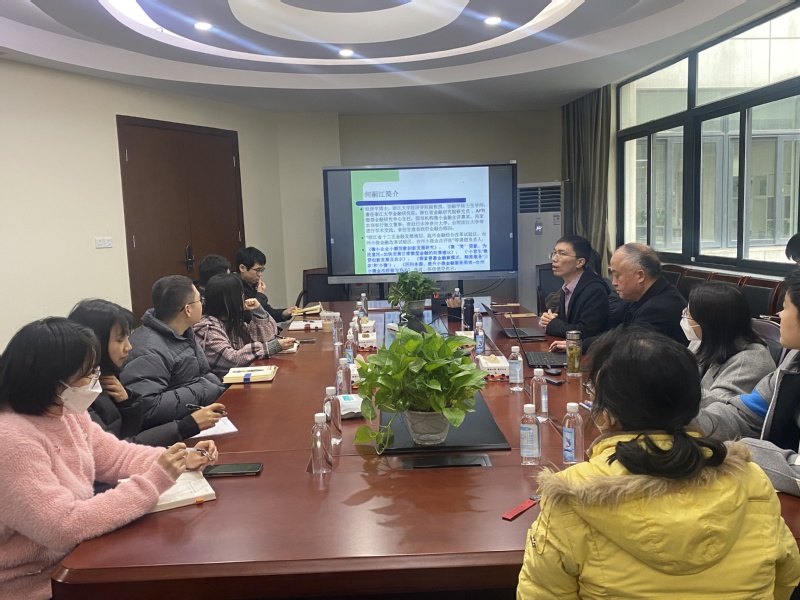

2023年3月1日,经济学博士,浙江大学经济学院金融学硕士生导师何嗣江副教授应邀出席我院举办的商泰普惠金融论坛,为师生作了一场题为“中小微企业‘融资难、融资贵’成因与化解——台州小微金改经验与启示”的讲座。讲座由泰隆金融学院傅利福博士主持,泰隆金融学院、金融学院和其他学院的老师及学生参加了讲座。

何教授运用“是什么?为什么?会怎么?怎么办?”的思维框架深入探讨、剖析了小微企业、小微金融、普惠金融、微小贷款、互联网金融等现今话题热点。

首先,是什么?何教授认为,一方面小微金融、微小贷款等定义应分业务类型和分银行规模讨论,微小贷款进一步精准一定要是生产经营性贷款;另一方面,融资难、融资贵也应细化为时间维度和地区维度的不平衡不充分,微小客户表现为“三难一贵”。何教授还表示普惠金融的“普”不是全覆盖,而是应贷尽贷;“惠”不是低利率,而是适宜利率。普惠金融应体现方便、及时、有尊严的特点,从而形成银行与客户之间“好借好还,好还好借”的良性互动。他还提出,普惠金融应有两个升级,其一是泰隆银行的“三品三表”升级到“四品三表”,增加“行品”(银行的品德,即好借好还),其二

是“2有1无”升级到贷多贷少、怎么贷。何教授说:“没有一定深度的广度是毫无意义的。”

其次,为什么?何教授从供给方和需求方两个视角分析贷款难、贷款贵的原因。第一,信息不对称。微小客户呈现“4没有”特点,银行获取、识别和处理其软信息需要具备更高的服务能力且付出更高成本。第二,中小微企业融资需求过多过度依赖银行。不同类型、不同成长阶段企业资金需求内在要求多层次金融服务。第三,银行服务微小客户的金融能力。主要从微观视角看金融服务之间的差异,一线员工服务水平的差异直接决定了产品的差异。第四,供给方的权利。何教授引用阿马蒂亚•森(1998年诺奖得主)“贫困并非仅是收入不足,而是权利失败、能力缺失或不足所致,提升可行能力是解决贫困问题的根本所在”的名言道出银行作为供给方应善用权利的观点,通过员工内训等方式培养“知农知小”情怀、服务规范和微贷技术。

再次,会怎么?何教授通过案例分析法来阐述“银行好好做”会如何。他探讨浙江农信的整村授信与无感授信、台州小微金融改革试验区、台州某城商行小微金融发展、浙江小微金融成功经验在中西部地区本土化优化发展案例(AFR微贷项目运行)、普惠金融+城乡社区治理(乡村振兴)等的主要做法及成效。何教授指出,银行做小微金融、普惠金融一定要跳出金融看金融,通过社区活动、志愿者服务等方式让金融融入客户生活。此外,面对日益激烈的小微金融市场,客户经理要做行业专家,深耕行业,掌握“线下线上”融合的本土化调查与防风险技术且须做实线下。

最后,怎么做?何教授客观总结了台州小微金融的成功经验,分享“134”分析法(一个原则:存在总是有原因的;三个视角:地点、人物、时间;四个思考:是什么?为什么?会怎么?怎么办?)和普惠金融“3314”架构要点,并强调行风行纪是最廉价的风控,惠普金融应与乡村治理互融互助。

讲座过程中,何教授多次指出要阅读经典、强化情怀,并对在场同学提出期望——永远坚持做市场需要的、做政府想要的、做自己能做的。何教授的讲座具有深远的前沿性,给广大师生以深刻的启发,对与会师生的科研和学习具有重要的意义。